税法 上 の 扶養 確認 方法

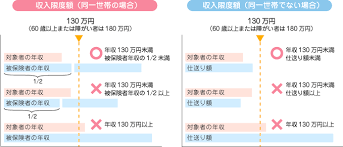

税法 上 の 扶養 確認 方法: 健康保険法に基づき、扶養家族は「翌年の予想収入」に基づいて評価されます。「来年」とは、認定の場合は「認定日から1年後」、扶養家族資格を確認する場合は「資格確認日から1年後」、変更がある場合は「資格確認日から1年後」をいいます。雇用等による所得状況の変化。変更日から1年後。この文脈において、「来年」とは「変更日から1年後」を意味します。 ある年から次の年までの収入状況に変化がなければ、前年度の年収はそのまま翌年の収入となることが見込まれます。ただし、退職や雇用などの状況に変化があった場合は、「変更日以降の収入」「期待」を推定します。 そのため、「6月に引退して収入を失った(1月から6月までの収入は200万円)」と言われたら、その年の所得税法では扶養家族とはみなされません。相対的;それでも、私はまだ健康保険に加入しているでしょう。 場合によっては、「所得税法に基づく扶養家族であるかどうか」と「所得税法に基づく扶養家族であるかどうか」という表現は一致しません。この一例は、「扶養家族であるかどうか(退職日の翌日以降)」というフレーズです。 高齢の親との「同居」については、病気の治療のために入院しているため納税者から離れているため、1年以上かかる場合があります。このシナリオでは、「同居」とは、納税者の両親が同居している状況を指します。 たとえあったとしても、状況に関係なく、一緒に住んでいるかのように自由に行動することができます。一方、ナーシングホームなどの施設にいる場合は、その施設が住居となり、他人と同居していることを宣言することはできません。 依存関係と見なされる個人の範囲 個人は、課税年度の終わりの時点で、以下にリストされている4つの基準すべてを満たしている場合(または、納税者がその年の間に国を亡くした場合、または国を離れた場合)、納税者の扶養家族と見なされます。死亡または出発)。 健康保険の扶養家族の判断における「収入」とは、課税・免除、給付目的などに関係なく継続的に取得できるものすべてを指し、通勤手当、遺族年金、出産手当、雇用保険などがその一例です。このカテゴリに分類されるもの。基本給や子育て休暇の補償など、さまざまな給付も受けられます。 ただし、不動産売却益等の「将来継続する可能性が低い一時的な収入」は、この計算には含まれていません。 所得税法によれば、「所得」とは、給与所得の控除を含む、必要経費控除前の所得と定義されています。ただし、扶養家族が健康保険に加入できるかどうかの判断は、費用控除前の「収入」に基づいて行われます。 所得税法によれば、扶養家族は「6度の親族内の血縁者および3度の親族内の血縁者」と定義されています。さらに、扶養家族は「家族登録の親族」でなければなりません。ただし、扶養家族が同居している必要はありません。答えはノーだ。 「(1)直系の子孫、配偶者、子供、孫、兄弟(同居または離婚)」および「(2)被保険者の3度以内の親族((1)を除く)」は「扶養家族」とみなされます。健康保険の補償の目的で。同じ屋根の下に住むことは、特定のタイプの関係の前提条件である可能性があります。 また、戸籍の親戚でなくても、実際に結婚していることが証明されれば、いわゆる内妻が収入に依存していると認められる場合があります。これは、あなたが家族登録簿に記載されていない場合でも当てはまります。 家族の生活水準を維持する能力に主に責任がある低所得家族のメンバーは、扶養家族と見なされます。扶養家族の例には、配偶者、子供、両親が含まれます。 納税者の扶養家族の法的な定義は、納税者の配偶者、子供、および世帯の支援に貢献するその他の家族の年間総収入が48万円未満の場合の納税者の収入から導き出されます(給与収入は103万円または年間より少ない)。それはあなたに金額を差し引く機会を与える方法です。子供と親に請求できる扶養控除と、既婚の納税者に請求できる配偶者控除により、納税者の税負担を軽減することができます。 一方、扶養家族の給与所得が103万円を超える場合は、扶養控除や配偶者控除の対象外となり、扶養家族自身が所得税と居住税を支払う必要があります。このシナリオでは、扶養家族と配偶者の控除はなくなります。 扶養控除は、一般的に納税者の配偶者ではない親族に対して請求することができます。これらには、6度までの血縁者と3度までの血縁者が含まれます。このカテゴリに分類される親戚は、「扶養家族」と呼ばれます。所得税の納付については、当該年度の12月31日時点で16歳以上である必要があります。 また、都道府県知事から里親に預けられている里子と呼ばれることもある若者や、市長から70歳以上の里親に預けられている高齢者にも適用されます。 年収が103万円を超えると、日本の税制上の理由から所得税の納付を余儀なくされます。これに加えて、このアイテムを使用してあなたの扶養家族またはあなたの配偶者に関連する費用を差し引くことはできません。よく知られている「103万円の壁」です。例えば、アルバイトの妻が年収が103万円を超えないように労働時間を調整すれば、所得税を0円に引き下げることができ、夫はまた、配偶者控除を使用する資格があります。所得税の総額を減らすことができます。 基本控除額48万円と最低給与所得控除額55万円の合計は、パートタイム労働者とパートタイム労働者が控除対象となる合計103万円です。彼らの収入。フリーランサーやインターネットビジネスなどで給料がもらえない場合は、基本控除額48万円のみが控除されます。 年収が103万円を超えても、配偶者であれば控除額はなくなりません。これは、控除が共同所得に基づいているためです。配偶者控除の対象とはなりませんが、納税者の課税負担を最大201万円軽減する「特別配偶者控除」の対象となる場合があります。 納税者の所得が1,220万円未満で、配偶者の所得が2,016,000円未満の場合、納税者はこの控除の対象となります。 配偶者の給与所得が150万円未満の場合は、配偶者控除と同じ38万円(納税者の総所得が900万円以下の場合)の控除を受けることができます。 150万円を超えると納税者の年収に比例して控除額が減り始め、201万円を超えると控除額が「0」になります。